Notícia

Exclusivo: Amostra grátis não terá incidência de IBS, diz regulamento

Versão preliminar do regulamento do IBS (Imposto sobre Bens e Serviços) obtida pelo Portal da Reforma Tributária mostra que amostras grátis não terão incidência do novo imposto.

Versão preliminar do regulamento do IBS (Imposto sobre Bens e Serviços) obtida pelo Portal da Reforma Tributária mostra que amostras grátis não terão incidência do novo imposto. A 1ª lei de regulamentação da reforma (LC 214 de 2025) não trazia essa definição de forma explícita.

O documento também estabelece os critérios para que um produto seja enquadrado como amostra grátis. Leia quais são:

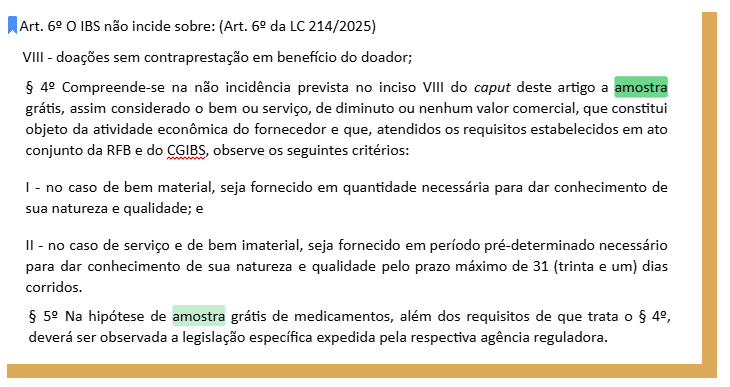

- Bem ou serviço de diminuto ou nenhum valor comercial que “constitui objeto da atividade econômica do fornecedor”.

- Se for um bem material, precisa ser “fornecido em quantidade necessária para dar conhecimento de sua natureza e qualidade”.

- Em caso de bem imaterial, é “fornecido em período pré-determinado necessário para dar conhecimento de sua natureza e qualidade pelo prazo máximo de 31 dias corridos”.

Esta versão do regulamento também prevê que será necessário observar as legislações específicas sobre o tema e o entendimento de agências reguladoras para enquadrar medicamentos como amostras grátis.

Porém, nem tudo está definido ainda. O texto prevê a criação de critérios mais específicos para a classificação como amostra em ato conjunto do Comitê Gestor do IBS (órgão estadual) e da Receita Federal (órgão da União).

A distribuição de amostras grátis é comum em atividades de varejo, especialmente farmacêutico. Ao definir a não incidência de IBS, o regulamento tira um peso que poderia onerar o setor.

A LC 214 de 2025 já definia no inciso VIII do art. 6º que os tributos da reforma não incidirão sobre “doações sem contraprestação em benefício do doador”. O regulamento prévio deixa claro que amostras grátis se enquadram nessa categoria. Leia abaixo os trechos do documento obtido pelo Portal:

O REGULAMENTO

O regulamento do IBS traz as normas infralegais do novo imposto, ou seja, interpretações a serem seguidas com base nas leis sancionadas sobre o tema (LC 214 de 2025 e LC 227 de 2026).

O IBS é de competência dos estados e municípios. Apesar disso, o regulamento deve conter normas compartilhadas com a CBS (Contribuição sobre Bens e Serviços), que é federal. O motivo: os tributos são “espelhos” uns dos outros.

A versão do documento obtida pelo Portal da Reforma Tributária não é definitiva e pode sofrer mudanças. Eram 363 páginas (fonte Calibri em tamanho 12) e 607 artigos.

Havia comentários escritos por auditores com menções a diversos órgãos: Comitê Gestor do IBS, Receita Federal e PGFN (Procuradoria-Geral da Fazenda Nacional).

Muitos dos apontamentos eram discordância entre os técnicos. As anotações falavam em reuniões para tentar solucionar impasses, além de diversos apontamentos da PGFN sobre a validade jurídica de alguns artigos.

A versão final está sem previsão para publicação e depende de acordos entre os entes federativos.

Aliás, a comissão temática do Comitê Gestor do IBS tem trabalhado em peso no assunto. Isso indica duas questões: 1) ainda há pontos em aberto e 2) pode haver falta de consenso com a Receita Federal.